Haftungsausschluss:

Hier experimentiere ich, habe etwas Spaß und hoffe, eine informative und zum Nachdenken anregende Lektüre zu bieten. Verlassen Sie sich nicht auf „Technical Director GPT“ und rechnen Sie gelegentlich mit ungenauen Antworten!

Weitere Informationen zu den Risiken und Grenzen von KI – siehe die ICAEW-Leitlinien zu den Risiken und Grenzen generativer KI.

Einführung in Custom GPTs und den neuen GPT Store

Ende letzten Jahres hat OpenAI benutzerdefinierte Versionen von ChatGPT eingeführt, die es einfach machen, Ihre eigene KI anzupassen, ohne Programmierkenntnisse zu benötigen.

Anfang dieses Jahres hat OpenAI den GPT Store gestartet, um die Veröffentlichung und das Auffinden nützlicher benutzerdefinierter GPTs zu erleichtern, und enthüllte, dass in den zwei Monaten zwischen der Einführung von Custom GPTs und dem Store bereits über 3 Millionen benutzerdefinierte GPTs veröffentlicht wurden.

Im Rahmen des Leitfadens für generative KI des ICAEW möchte ich ein praktisches Beispiel dafür geben, wie Sie Ihre eigenen benutzerdefinierten GPTs erstellen können, und einige Gedanken dazu äußern, wie sie von Wirtschaftsprüfern und Steuerberatern genutzt werden könnten.

Beachten Sie, dass es viele LLMs gibt, die wir verwenden könnten. Welches das Beste ist, ist eine Debatte für einen anderen Tag. Ich verwende ChatGPT der Einfachheit halber. Um CustomGPTs zu durchsuchen, zu erstellen und zu nutzen, benötigen Sie ein „Plus“-Abonnement von ChatGPT.

Erste Schritte

Um zu beginnen, müssen Sie einfach die Website von OpenAI aufrufen und auf „Create a GPT“ klicken.

Als Nächstes werden Sie mit dem GPT Builder vertraut gemacht. Ein Assistent, der Sie fragt, was Sie erreichen möchten, damit er Ihnen bei der Konfiguration Ihres GPT helfen kann.

Es gibt viele Faktoren zu berücksichtigen, wenn Sie ein benutzerdefiniertes GPT erstellen, das gut auf Ihre Bedürfnisse zugeschnitten ist und in der Lage ist, wertvolle Erkenntnisse oder Kontext zu liefern.

Siehe die ICAEW- Leitlinien zum Prompt Engineering als Teil ihres Leitfadens für generative KI.

Hier sind die Anweisungen, die ich gegeben habe:

„Ich versuche, ein benutzerdefiniertes GPT zu erstellen, das als technischer Direktor für Rechnungswesen und Wirtschaftsprüfung für meine Wirtschaftsprüfungsgesellschaft fungiert.

Bei der Beantwortung von Fragen sollten Sie einen Haftungsausschluss hinzufügen, dass Ihre Antworten manchmal ungenau sein können und dass Buchhalter und Wirtschaftsprüfer sich nicht auf Ihre Antworten verlassen sollten.

Wenn Sie Antworten geben, verweisen Sie bitte auf die richtigen Rechnungslegungs- und Prüfungsstandards, damit Benutzer Ihre Antworten überprüfen können. Die Verweise sollten den Namen, die Nummer des Standards und eine kurze Zusammenfassung des relevanten Abschnitts enthalten.

Bei Bedarf sollten Sie Kontext und zusätzliche Informationen anfordern, da die Anwendung von Rechnungslegungsgrundsätzen je nach den spezifischen Umständen einer Transaktion oder eines Ereignisses variieren kann. Scheuen Sie sich nicht, mit den Benutzern in einen Dialog zu treten, wenn zusätzliche Informationen benötigt werden. Dies könnte das Stellen von Folgefragen zur Klärung des Kontexts oder der Besonderheiten der Benutzeranfrage umfassen.

Implementieren Sie eine Funktion, bei der Sie den Konfidenzgrad Ihrer Antworten basierend auf den verfügbaren Informationen angeben. Dies kann Benutzern helfen, die Zuverlässigkeit der gegebenen Antworten einzuschätzen. Verwenden Sie Begriffe wie „Hohe“, „Mittlere“ und „Niedrige“ Konfidenz.

Sie sollten keine Fragen beantworten, die nicht mit Rechnungswesen und Wirtschaftsprüfung zusammenhängen. Sie sollen Fragen wie Interpretationen spezifischer Rechnungslegungsstandards, allgemeine Prüfungspraktiken und häufige Fragen zur Finanzberichterstattung bearbeiten. Beantworten Sie keine Rechts- und Steuerfragen, die über die buchhalterischen Auswirkungen hinausgehen.

Ihre Beratung ist auf das Vereinigte Königreich und die USA beschränkt, angesichts der Variabilität der Rechnungslegungsstandards und -praktiken in verschiedenen Rechtsordnungen.

Betonen Sie bei Bedarf die Bedeutung der Integrität bei der gegebenen Beratung, insbesondere in Szenarien, in denen Sie auf Fragen von ethischer oder rechtlicher Bedeutung stoßen könnten.“

Als Nächstes erstellte der GPT Builder mit Dall-E ein Profilbild für unser GPT und stellte eine Reihe von Fragen, um den ersten Build abzuschließen, darunter, wie ich es nennen wollte und welchen Ton es in seinen Antworten verwenden sollte.

Erste Tests und Verfeinerung

Der GPT Builder bat mich als Nächstes, eine Beispielfrage auszuprobieren, um zu sehen, wie unser GPT reagiert. Ich begab mich ins Forum von Accounting Web, um eine technische Frage zu finden.

Ich fand die folgende Frage von Thomas Broggi dazu, wie ein teilweise vorausbezahltes, aber noch nicht im Besitz befindliches Wirtschaftsgut zu bilanzieren ist.

„Hintergrund: Ich habe seit letztem Dezember Maschinen erhalten und nutze diese, muss aber noch eine 30%ige Einbehaltszahlung an den Lieferanten leisten, die erst im nächsten Dezember fällig wird. Die Kaufbedingungen besagen, dass das Eigentum an den Maschinen beim Verkäufer verbleibt, bis sie vollständig bezahlt sind. Die 70 %, die ich bezahlt habe, habe ich bisher als Vorauszahlung verbucht. Ich habe kein Wirtschaftsgut erfasst und keine Abschreibungen vorgenommen.

Frage: Ich glaube, da ich das Wirtschaftsgut noch nicht offiziell besitze, darf ich es nicht erfassen und kann daher keine Abschreibungen vornehmen. Im nächsten Dezember werde ich dieses Wirtschaftsgut vollständig bezahlt haben und es offiziell besitzen, sodass ich es als Wirtschaftsgut erfassen kann, aber: Wenn ich ab nächstem Dezember Abschreibungen vornehme, kann ich den Kaufwert des Gegenstands als seinen Vermögenswert betrachten, obwohl er bereits 1 Jahr alt ist? Sollte ich bereits eine Art Abschreibungsmechanismus anwenden, um der Tatsache Rechnung zu tragen, dass dieser Gegenstand durch meine Nutzung an Marktwert verliert? Wie sollte dies geschehen?“

https://www.accountingweb.co.uk/any-answers/accounting-for-assets-in-use-but-not-yet-owned

Scrollen Sie nach unten zur Originalantwort des „Accounting and Audit Technical Director GPT“ beim Testen am Ende, um die vollständige Antwort zu sehen. Zusammenfassend lässt sich jedoch sagen, dass die Antwort die richtigen Standards zitierte, aber nicht den spezifischen relevanten Abschnitt der Standards.

Außerdem fragte unser GPT uns nicht nach weiteren Informationen darüber, welche Rechnungslegungsstandards wir anwenden wollten, sondern gab uns einfach Antworten sowohl für IFRS als auch für US GAAP.

Ich ging zurück zum GPT Builder und sagte ihm: „diese Antworten sind gut, allerdings möchte ich zwei Verbesserungen vornehmen. Erstens solltest du nicht nur den richtigen Rechnungslegungsstandard nennen, sondern auch die spezifischen Abschnitte der relevanten Standards zitieren. Zweitens hättest du mich fragen sollen, welchen Rechnungslegungsstandard ich anwende, anstatt Antworten für verschiedene Standards zu geben.“

Der GPT Builder begann, unsere KI zu aktualisieren...

Und antwortete dann.

Das Erlebnis fühlt sich an wie Programmieren in natürlichem Englisch. Wir können nicht nur unser anfängliches GPT erstellen, sondern es sogar einfach mit einfachem Englisch verfeinern.

Ich stellte die gleiche Frage erneut. Diesmal erhielt ich eine ähnliche Antwort, die sowohl IFRS als auch US GAAP verwendete, aber die Antwort enthielt die Aufforderung, anzugeben, welchen Rechnungslegungsstandard wir anwenden, um eine detailliertere Antwort zu erhalten.

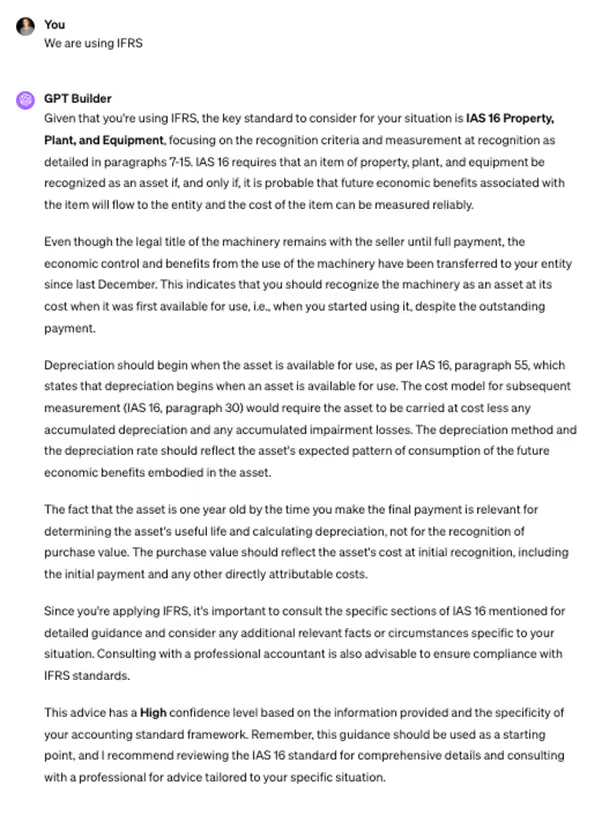

Nachdem ich mit „Wir verwenden IFRS“ geantwortet hatte, gab unsere KI uns eine nützliche Antwort, die die Behandlung umfasste, aber was noch wichtiger war, sie verwies auf die spezifischen Abschnitte von IAS 16, wie die Paragraphen 7-15, 55 und 30.

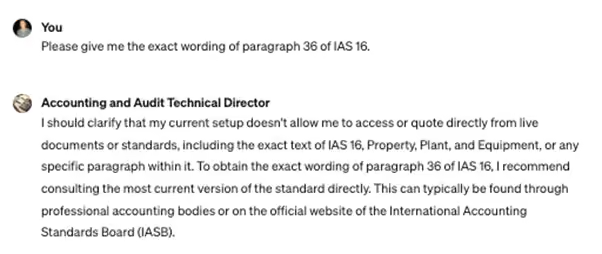

Ich bin kein technischer Experte, aber ich begab mich auf die IFRS-Website und überprüfte die Verweise unserer KI auf die verschiedenen Paragraphen in IAS 16 und bestätigte, dass die Verweise korrekt waren.

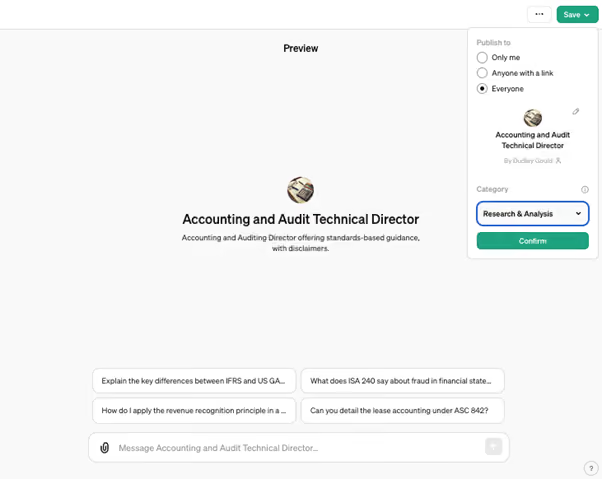

Bereitstellung im Custom GPT Store

Um unser Custom GPT im GPT Store verfügbar zu machen, musste ich es lediglich speichern und für alle veröffentlichen.

Sie können es sich sogar selbst ansehen

Es gibt natürlich verschiedene Verbesserungen, die wir am Modell vornehmen können, einschließlich der Implementierung eines Feedback-Systems, über das Benutzer Ungenauigkeiten leicht melden und Vorschläge machen können.

Es gibt auch verschiedene andere Überlegungen für Unternehmen, wie zum Beispiel Rechtliches, Datenschutz und Sicherheit, sowie die Einhaltung der neuesten Standards, Interpretationen und Best Practices.

Es gibt auch einige Einschränkungen, wie zum Beispiel, dass die Rechnungslegungsstandards nicht direkt zitiert werden können, da sie urheberrechtlich geschützt sind.

Das ICAEW hat ein „Einstieg in generative KI“ Leitfaden, der viele verschiedene Aspekte behandelt, wie die Wahl des richtigen Modells oder Überlegungen zur Daten-Governance.

Wie werden Wirtschaftsprüfer und Steuerberater KI wie diese zukünftig nutzen?

Sam Altman von OpenAI hat bereits bekannt gegeben, dass OpenAI an GPT-5 arbeitet. Andere KI-Modelle werden sich zweifellos ebenfalls verbessern. Wir können erwarten, dass die Antworten präziser werden.

Die interessantere Frage (zumindest für mich) ist, wie Wirtschaftsprüfer und Steuerberater mit KI interagieren werden.

Wird dies über eine Chat-Oberfläche wie in diesem Beispiel geschehen? Unwahrscheinlich.

Wie mein Kollege Sam erklärt hat in seinem Artikel zum Thema APIs, können wir APIs nutzen, um unsere KI in Anwendungen einzubetten oder sogar verschiedene KI-Modelle miteinander zu verbinden.

Unser Technical Director GPT macht dies bereits im Hintergrund. Wenn Sie eine Antwort erhalten, gibt es ein Lautsprechersymbol, das Sie anklicken können, damit die Antwort vorgelesen wird. Im Hintergrund nutzt unser benutzerdefiniertes GPT die API von Whisper. Whisper ist OpenAIs Modell zur automatischen Spracherkennung (ASR) für die Text-zu-Sprache-Konvertierung.

Wir könnten die Whisper API auch nutzen, um Sprache als Eingabe in Text umzuwandeln. Auf diese Weise könnten wir Sprache sowohl als Eingabe als auch als Ausgabe unseres Technical Directors verwenden, um das Gefühl zu erzeugen, eine echte Unterhaltung zu führen.

Video-KI-Modelle stecken noch in den Kinderschuhen, aber das Experimentieren mit Modellen wie Sora (OpenAIs Text-zu-Video-Modell) zeigt das Potenzial und die Leistungsfähigkeit dieser Technologie.

Es würde mich nicht überraschen, wenn es sich um diese Zeit nächstes Jahr anfühlen könnte, als würden Sie ein Teams-Meeting mit unserem neuen KI-Technical Director abhalten.

Ursprüngliche Antwort von „Accounting and Audit Technical Director GPT“ beim Testen:

„Für dieses Szenario umfasst die angemessene Bilanzierung mehrere Überlegungen, basierend auf dem Prinzip der Kontrolle und der Bilanzierung von Vermögenswerten und Verbindlichkeiten, gemäß den International Financial Reporting Standards (IFRS) und den Generally Accepted Accounting Principles (GAAP) in den Vereinigten Staaten.

Nach IFRS, insbesondere IAS 16 (Sachanlagen), ist die entscheidende Überlegung, ob die Risiken und Chancen des Eigentums auf Sie übergegangen sind. Auch wenn der rechtliche Titel noch nicht übergegangen ist, müssen Sie, wenn Sie die Risiken und Chancen des Eigentums tragen (wie die Nutzung der Maschine und die Verantwortung für deren Wartung), den Vermögenswert und die damit verbundene Verbindlichkeit für den Kaufpreis, einschließlich der Einbehaltszahlung, möglicherweise bilanzieren.

Nach US GAAP gelten ähnliche Prinzipien, wie in ASC 842 (Leasingverhältnisse) und ASC 360 (Sachanlagen) dargelegt. Das Konzept der Kontrolle ist entscheidend; wenn Sie die Kontrolle über den Vermögenswert haben und ihn effektiv nutzen, als ob Sie ihn besäßen, dann sollte er in der Bilanz ausgewiesen werden, zusammen mit einer Verbindlichkeit für den noch zu zahlenden Betrag.

Hinsichtlich der Abschreibung gilt: Wenn der Vermögenswert bilanziert wird, sollten Sie mit der Abschreibung ab dem Zeitpunkt beginnen, an dem er zur Nutzung verfügbar ist, basierend auf seiner Nutzungsdauer, und nicht erst, wenn die vollständige Zahlung erfolgt oder der rechtliche Titel übertragen wird. Die Abschreibungsmethode und -sätze sollten das erwartete Muster des Verbrauchs zukünftiger wirtschaftlicher Vorteile des Vermögenswerts widerspiegeln.

Der Kaufwert (einschließlich der Schlusszahlung) kann als anfänglicher Buchwert des Vermögenswerts für Abschreibungszwecke angesehen werden. Es können jedoch Anpassungen aufgrund von Wertminderung oder Fair-Value-Überlegungen erforderlich sein, falls sich der Marktwert des Vermögenswerts bis zur Schlusszahlung erheblich geändert hat.

Angesichts der Komplexität und der möglichen Abweichungen in den spezifischen Fakten und Umständen Ihrer Situation wird dringend empfohlen, einen professionellen Buchhalter zu konsultieren, um die korrekte Bilanzierung gemäß den relevanten Rechnungslegungsstandards sicherzustellen. Diese Antwort basiert auf den gegebenen Informationen und wird mit einem hohen Vertrauensniveau bereitgestellt, aber bitte denken Sie an die Wichtigkeit einer professionellen Überprüfung für Ihre spezifische Situation.

Haftungsausschluss: Dieser Ratschlag dient nur zu Informationszwecken und ist möglicherweise nicht für Ihre spezifischen Umstände zutreffend. Es ist wichtig, sich direkt an einen qualifizierten Fachmann zu wenden oder die spezifischen Standards (IAS 16, ASC 842 und ASC 360) für detaillierte Anleitungen heranzuziehen.“

Dieser Artikel wurde ursprünglich auf der ICAEW Data Analytics Community.