Disclaimer:

Dit is een experiment van mijn kant, ik heb er plezier in en hoop een informatieve en tot nadenken stemmende tekst te bieden. Vertrouw niet op "Technical Director GPT" en houd er rekening mee dat de antwoorden soms onnauwkeurig kunnen zijn!

Voor meer informatie over de risico's en beperkingen van AI – zie de ICAEW-richtlijnen over de risico's en beperkingen van generatieve AI.

Introductie tot Custom GPT's en de nieuwe GPT Store

Eind vorig jaar heeft OpenAI aangepaste versies van ChatGPT uitgerold die het eenvoudig maken om je eigen AI aan te passen zonder enige programmeerkennis nodig te hebben.

Eerder dit jaar lanceerde OpenAI de GPT Store om het eenvoudig te maken nuttige aangepaste GPT's uit te brengen en te vinden, en onthulde dat in de twee maanden tussen de lancering van Custom GPT's en de Store,over 3 miljoen aangepaste GPT's al zijn uitgebracht.

Als onderdeel van de Generatieve AI Gids van de ICAEW wil ik een praktisch voorbeeld geven van hoe je je eigen aangepaste GPT's kunt bouwen en enkele gedachten delen over hoe ze door accountants en auditors kunnen worden gebruikt.

Er zijn veel LLM's die we zouden kunnen gebruiken. Welke de beste is, is een discussie voor een andere keer. Voor de eenvoud gebruik ik ChatGPT. Om CustomGPT's te bekijken, te maken en te gebruiken, heb je een 'Plus'-abonnement op ChatGPT nodig.

Aan de slag

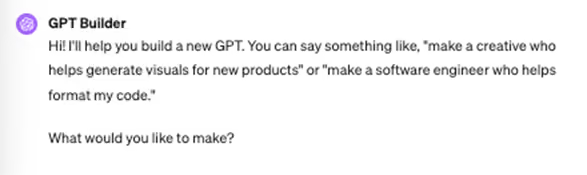

Om te beginnen hoef je alleen maar naar de website van OpenAI te gaan en op 'Create a GPT' te klikken.

Vervolgens maak je kennis met GPT Builder.Een assistent die je vraagt wat je wilt bereiken, zodat deze je kan helpen je GPT te configureren.

Er zijn veel factoren om te overwegen bij het maken van een aangepaste GPT die goed aansluit bij jouw behoeften en waardevolle inzichten of context kan leveren.

Zie de ICAEW- richtlijnen voor prompt engineering als onderdeel van hun Generatieve AI-gids.

Dit zijn de instructies die ik gaf:

“Ik probeer een Custom GPT te bouwen die zal fungeren als Technisch Directeur Boekhouding en Audit voor mijn accountantskantoor.

Bij het beantwoorden van vragen dient u een disclaimer op te nemen dat uw antwoorden soms onnauwkeurig kunnen zijn en dat accountants en auditors niet op uw antwoorden moeten vertrouwen.

Bij het geven van antwoorden, verwijs alstublieft naar de juiste boekhoudkundige en auditstandaarden, zodat gebruikers uw antwoorden kunnen controleren. De verwijzingen moeten de naam, het nummer en een korte samenvatting van het relevante gedeelte van de standaard omvatten.

Indien nodig, moet u om context en aanvullende informatie vragen, aangezien de toepassing van boekhoudkundige principes kan variëren op basis van de specifieke omstandigheden van een transactie of gebeurtenis. Wees niet bang om in gesprek te gaan met gebruikers wanneer aanvullende informatie nodig is. Dit kan inhouden dat u vervolgvragen stelt om de context of specifieke details van de vraag van de gebruiker te verduidelijken.

Implementeer een functie waarbij u het betrouwbaarheidsniveau van uw antwoorden aangeeft op basis van de beschikbare informatie. Dit kan gebruikers helpen de betrouwbaarheid van de gegeven antwoorden in te schatten. Gebruik termen als "Hoog", "Gemiddeld" en "Laag" betrouwbaarheidsniveau.

U dient geen vragen te beantwoorden die geen verband houden met boekhouding en auditing. U bent bedoeld om vragen te behandelen zoals interpretaties van specifieke boekhoudkundige standaarden, algemene auditpraktijken en veelvoorkomende vragen over financiële verslaglegging. Beantwoord geen juridische en fiscale vragen die verder gaan dan de boekhoudkundige implicaties.

Uw advies is beperkt tot het VK en de VS, gezien de variabiliteit in boekhoudkundige standaarden en praktijken in verschillende jurisdicties.

Indien nodig, benadruk het belang van integriteit in het gegeven advies, vooral in scenario's waarin u vragen van ethische of juridische aard kunt tegenkomen.”

Vervolgens creëerde GPT Builder een profielfoto met Dall-E voor onze GPT en stelde een reeks vragen om de eerste build af te ronden, waaronder hoe ik het wilde noemen en welke tone of voice het moest gebruiken in zijn antwoorden.

Eerste tests en verfijning

GPT Builder vroeg me vervolgens om een voorbeeldvraag te proberen om te zien hoe onze GPT reageert. Ik ging naar het forum van Accounting Web om een technische vraag te zoeken.

Ik vond de volgende vraag van Thomas Broggi over hoe een gedeeltelijk vooruitbetaald, maar nog niet in eigendom zijnd actief te verantwoorden.

“Achtergrond: Ik heb sinds afgelopen december machines ontvangen en ben deze aan het gebruiken, maar ik moet nog een retentiebetaling van 30% aan de leverancier voldoen, die pas volgend december zal worden betaald. De aankoopvoorwaarden stelden dat de eigendom van de machines bij de verkoper blijft totdat deze volledig zijn betaald. Ik heb de 70% die ik heb betaald tot nu toe als vooruitbetaling geboekt. Ik heb geen activa geregistreerd en geen afschrijvingen toegepast.

Vraag: Ik geloof dat, aangezien ik het actief nog niet officieel bezit, ik het niet hoef te registreren en daarom geen afschrijvingen kan toepassen. Uiteindelijk, volgend december, zal ik dit actief volledig hebben betaald en zal ik het officieel bezitten, dus kan ik het als actief registreren, maar: als ik vanaf volgend december afschrijvingen toepas, kan ik dan de aankoopwaarde van het item als de activawaarde beschouwen, ook al is het al 1 jaar oud? Moet ik al een soort afschrijvingsmechanisme toepassen om het feit te weerspiegelen dat dit item marktwaarde verliest terwijl ik het gebruik? Hoe moet dit worden gedaan?”

https://www.accountingweb.co.uk/any-answers/accounting-for-assets-in-use-but-not-yet-owned

Scroll naar beneden naar het oorspronkelijke antwoord van "Accounting and Audit Technical Director GPT" tijdens het testen, onderaan, om het volledige antwoord te zien. Samenvattend verwees het antwoord echter naar de juiste standaarden, maar niet naar het specifieke relevante gedeelte van de standaarden.

Bovendien vroeg onze GPT ons niet om meer informatie over welke boekhoudkundige standaarden we probeerden toe te passen; het gaf ons simpelweg antwoorden voor zowel IFRS als US GAAP.

Ik ging terug naar GPT Builder en vertelde het: "deze antwoorden zijn goed, maar ik wil twee verbeteringen aanbrengen. Ten eerste moet je niet alleen verwijzen naar de juiste boekhoudstandaard, maar ook naar de specifieke sectie(s) van de relevante standaarden. Ten tweede had je me moeten vragen welke boekhoudstandaard ik toepas en geen antwoorden moeten geven voor verschillende standaarden."

GPT Builder begon onze AI bij te werken...

En reageerde toen.

De ervaring voelt als coderen in natuurlijk Engels. We kunnen niet alleen onze initiële GPT creëren, maar we kunnen deze zelfs verfijnen door simpelweg gewoon Engels te gebruiken.

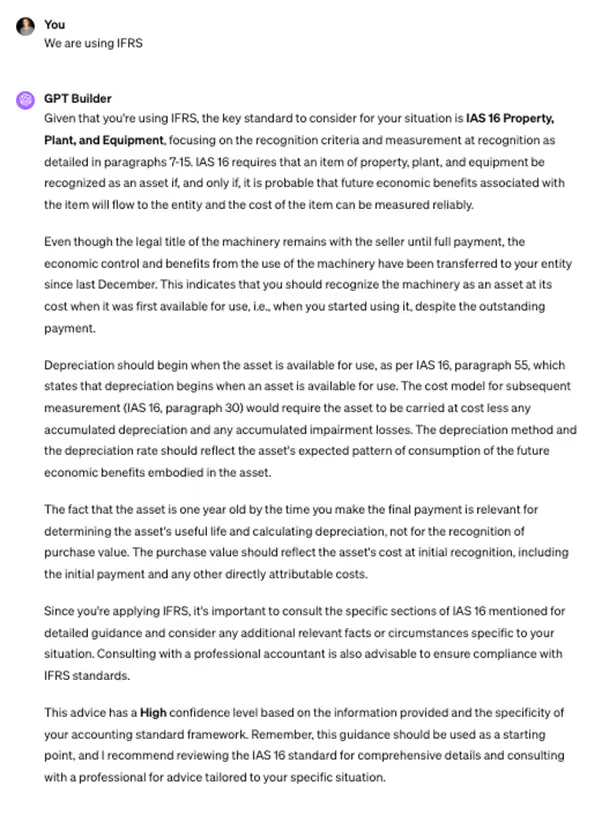

Ik stelde dezelfde vraag opnieuw. Dit keer kreeg ik een vergelijkbaar antwoord met zowel IFRS als US GAAP, maar in het antwoord stond een verzoek om aan te geven welke boekhoudstandaard we hanteerden voor een gedetailleerder antwoord.

Zodra ik antwoordde met "We gebruiken IFRS", kwam onze AI terug met een nuttig antwoord inclusief de behandeling, maar belangrijker nog, verwijzend naar de specifieke secties van IAS 16, zoals paragrafen 7-15, 55 en 30.

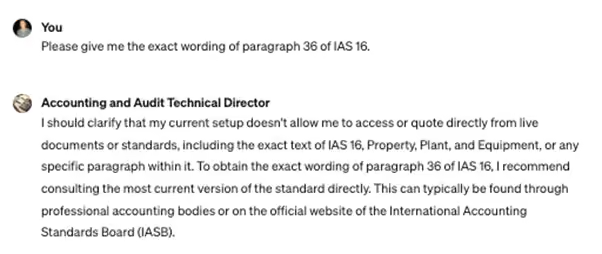

Ik ben geen technisch expert, maar ik ging naar de IFRS-website en controleerde de verwijzingen van onze AI naar de verschillende paragrafen in IAS 16 en bevestigde dat de verwijzingen correct waren.

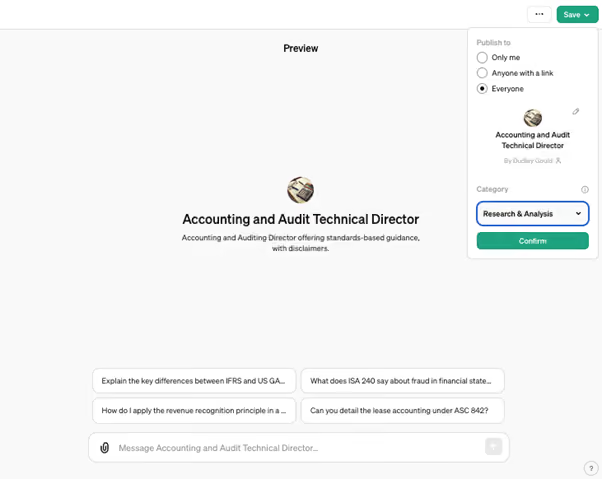

Implementeren in de Custom GPT Store

Om onze Custom GPT beschikbaar te maken in de GPT Store, hoefde ik alleen maar op opslaan te klikken en te publiceren voor iedereen.

Je kunt het zelfs zelf bekijken

Het is duidelijk dat we verschillende verbeteringen aan het model kunnen aanbrengen, waaronder het implementeren van een feedbacksysteem waar gebruikers gemakkelijk onnauwkeurigheden kunnen melden en suggesties kunnen doen.

Er zijn ook diverse andere overwegingen voor bedrijven, zoals juridische aspecten, gegevensprivacy en -beveiliging, en het up-to-date blijven met de nieuwste standaarden, interpretaties en best practices.

Er zijn ook enkele beperkingen, zoals het niet direct kunnen citeren van de boekhoudstandaarden, aangezien deze auteursrechtelijk beschermd zijn.

De ICAEW heeft een "Aan de slag met generatieve AI” gids die ingaat op veel verschillende overwegingen, zoals het kiezen van het juiste model of overwegingen met betrekking tot datagovernance.

Hoe zullen accountants en auditors in de toekomst AI zoals deze gebruiken?

Sam Altman van OpenAI heeft al onthuld dat OpenAI werkt aan GPT-5. Andere AI-modellen zullen ongetwijfeld ook verbeteren. We kunnen verwachten dat de antwoorden nauwkeuriger worden.

De interessantere vraag (althans voor mij) is hoe accountants en auditors met AI zullen interacteren.

Zal het via een chatinterface zijn zoals dit voorbeeld? Onwaarschijnlijk.

Zoals uitgelegd door mijn collega Sam in zijn artikel over API's, kunnen we API's gebruiken om onze AI in applicaties in te bedden of zelfs verschillende AI-modellen met elkaar te verbinden.

Onze Technisch Directeur GPT doet dit al op de achtergrond. Wanneer u een antwoord ontvangt, is er een luidsprekersymbool waarop u kunt klikken om het antwoord te laten voorlezen. Op de achtergrond gebruikt onze aangepaste GPT de API van Whisper. Whisper is OpenAI's automatische spraakherkenningsmodel (ASR) voor tekst-naar-spraakconversie.

We zouden de Whisper API ook kunnen gebruiken om spraak naar tekst om te zetten als onze invoer. Op die manier zouden we spraak kunnen gebruiken als zowel de invoer als de uitvoer van onze Technisch Directeur, zodat het voelt alsof we een echt gesprek voeren.

Video AI-modellen staan nog in de kinderschoenen, maar experimenteren met modellen zoals Sora (OpenAI's tekst-naar-video-model) toont het potentieel en de kracht van deze technologie.

Het zou me niet verbazen als het tegen deze tijd volgend jaar zou voelen alsof je een Teams-vergadering hebt met onze nieuwe AI Technisch Directeur.

Origineel antwoord gegeven door “Accounting and Audit Technical Director GPT” tijdens het testen:

“Voor dit scenario omvat de juiste boekhoudkundige verwerking verschillende overwegingen, gebaseerd op het principe van controle en de erkenning van activa en passiva, volgens zowel de International Financial Reporting Standards (IFRS) als de Generally Accepted Accounting Principles (GAAP) in de Verenigde Staten.

Volgens IFRS, met name IAS 16 (Materiële vaste activa), is de belangrijkste overweging of de risico's en voordelen van eigendom aan u zijn overgedragen. Zelfs als de juridische eigendom nog niet is overgegaan, moet u, indien u de risico's en voordelen van eigendom draagt (zoals het gebruik van de machines en de verantwoordelijkheid voor het onderhoud ervan), de activa en de bijbehorende verplichting voor de aankoopprijs, inclusief de retentiebetaling, mogelijk erkennen.

Volgens US GAAP zijn vergelijkbare principes van toepassing, zoals uiteengezet in ASC 842 (Leases) en ASC 360 (Materiële vaste activa). Het concept van controle is cruciaal; als u controle heeft over het actief en het effectief gebruikt alsof u de eigenaar bent, dan moet het op de balans worden opgenomen, samen met een verplichting voor het nog te betalen bedrag.

Wat betreft afschrijving, als het actief wordt erkend, moet u beginnen met afschrijven vanaf de datum dat het beschikbaar is voor gebruik, gebaseerd op de economische levensduur, en niet vanaf het moment dat de volledige betaling is gedaan of de juridische eigendom is overgedragen. De afschrijvingsmethode en het percentage moeten het verwachte patroon van verbruik van toekomstige economische voordelen van het actief weerspiegelen.

De aankoopwaarde (inclusief de laatste betaling) kan worden beschouwd als de initiële boekwaarde van het actief voor afschrijvingsdoeleinden. Eventuele aanpassingen voor bijzondere waardevermindering of overwegingen van reële waarde kunnen echter nodig zijn als de marktwaarde van het actief aanzienlijk is veranderd tegen de tijd dat de laatste betaling is gedaan.

Gezien de complexiteit en de mogelijke variatie in de specifieke feiten en omstandigheden van uw situatie, wordt het sterk aanbevolen om een professionele accountant te raadplegen om de juiste boekhoudkundige verwerking volgens de relevante boekhoudkundige standaarden te waarborgen. Dit antwoord wordt gegeven met een hoge mate van zekerheid op basis van de verstrekte informatie, maar vergeet niet het belang van professionele verificatie voor uw specifieke situatie.

Disclaimer: Dit advies is uitsluitend bedoeld ter informatie en is mogelijk niet accuraat voor uw specifieke omstandigheden. Het is belangrijk om direct een gekwalificeerde professional te raadplegen of de specifieke standaarden (IAS 16, ASC 842 en ASC 360) te raadplegen voor gedetailleerde richtlijnen.”

Dit artikel is oorspronkelijk gepubliceerd op de ICAEW Data Analytics Community.