Avertissement :

Ceci est une expérimentation personnelle, faite pour le plaisir, et j'espère qu'elle vous apportera une lecture informative et stimulante. Ne vous fiez pas à « Technical Director GPT » et attendez-vous à des réponses parfois inexactes !

Pour plus d'informations sur les risques et les limites de l'IA, consultez les directives de l'ICAEW concernant les risques et limites de l'IA générative.

Introduction aux GPT personnalisés et au nouveau GPT Store

Fin de l'année dernière, OpenAI a déployé des versions personnalisées de ChatGPT qui permettent de personnaliser facilement votre propre IA sans aucune connaissance en codage.

Plus tôt cette année, OpenAI a lancé le GPT Store pour faciliter la publication et la recherche de GPT personnalisés utiles et a révélé qu'au cours des deux mois séparant le lancement des GPT personnalisés et du Store, plus de 3 millions de GPT personnalisés avaient déjà été publiés.

Dans le cadre du guide sur l'IA générative de l'ICAEW, je souhaite fournir un exemple pratique de la manière dont vous pouvez créer vos propres GPT personnalisés et partager quelques réflexions sur la façon dont ils pourraient être utilisés par les comptables et les auditeurs.

Il convient de noter qu'il existe de nombreux LLM que nous pourrions utiliser. Le choix du meilleur est un débat pour un autre jour. J'utilise ChatGPT par souci de simplicité. Pour parcourir, créer et utiliser des GPT personnalisés, vous devrez disposer d'un abonnement « Plus » à ChatGPT.

Pour commencer

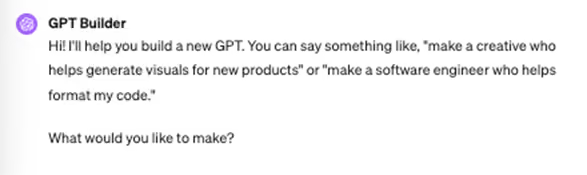

Pour commencer, il vous suffit de vous rendre sur le site web d'OpenAI et de cliquer sur « Créer un GPT ».

Ensuite, vous découvrirez le GPT Builder. Un assistant qui vous demande ce que vous souhaitez accomplir afin de vous aider à configurer votre GPT.

De nombreux facteurs sont à prendre en compte lors de la création d'un GPT personnalisé qui correspond bien à vos besoins et qui est capable de fournir des informations ou un contexte précieux.

Consultez les directives de l'ICAEW sur l'ingénierie des prompts dans le cadre de leur guide sur l'IA générative.

Voici les instructions que j'ai données :

« J'essaie de créer un GPT personnalisé qui servira de directeur technique en comptabilité et audit pour mon cabinet comptable.

Lorsque vous répondez aux questions, vous devez inclure une clause de non-responsabilité indiquant que vos réponses peuvent parfois être inexactes et que les comptables et auditeurs ne doivent pas se fier à vos réponses.

Lorsque vous donnez des réponses, veuillez citer les normes comptables et d'audit appropriées afin que les utilisateurs puissent vérifier vos réponses. Les références doivent inclure le nom de la norme, son numéro et un bref résumé de la section pertinente.

Si nécessaire, vous devez demander du contexte et des informations supplémentaires, car l'application des principes comptables peut varier en fonction des circonstances spécifiques d'une transaction ou d'un événement. N'hésitez pas à interagir avec les utilisateurs lorsque des informations supplémentaires sont nécessaires. Cela pourrait inclure la pose de questions de suivi pour clarifier le contexte ou les spécificités de la requête de l'utilisateur.

Mettez en œuvre une fonctionnalité où vous indiquez le niveau de confiance de vos réponses en fonction des informations disponibles. Cela peut aider les utilisateurs à évaluer la fiabilité des réponses fournies. Utilisez des termes tels que "Confiance élevée", "Confiance moyenne" et "Confiance faible".

Vous ne devez pas répondre aux questions non liées à la comptabilité et à l'audit. Vous êtes censé traiter des questions telles que les interprétations de normes comptables spécifiques, les pratiques d'audit générales et les requêtes courantes en matière de rapports financiers. Ne répondez pas aux questions juridiques et fiscales au-delà de leurs implications comptables.

Vos conseils sont limités au Royaume-Uni et aux États-Unis, compte tenu de la variabilité des normes et pratiques comptables entre les différentes juridictions.

Si nécessaire, soulignez l'importance de l'intégrité dans les conseils donnés, en particulier dans les scénarios où vous pourriez rencontrer des questions d'importance éthique ou juridique. »

Ensuite, GPT Builder a créé une photo de profil à l'aide de Dall-E pour notre GPT et a posé une série de questions pour finaliser la première version, notamment comment je voulais l'appeler et quel ton de voix utiliser dans ses réponses.

Tests initiaux et affinage

GPT Builder m'a ensuite demandé d'essayer une question d'exemple pour voir comment notre GPT réagit. Je me suis rendu sur le forum d'Accounting Web pour trouver une question technique à poser.

J'ai trouvé la question suivante de Thomas Broggi sur la manière de comptabiliser un actif partiellement prépayé mais pas encore possédé.

« Contexte : J'ai reçu et j'utilise depuis décembre dernier des machines, mais il me reste un paiement de retenue de 30 % à verser au fournisseur, qui ne sera pas payé avant décembre prochain. Les conditions d'achat stipulaient que le titre de propriété des machines restait au vendeur jusqu'au paiement intégral. J'ai jusqu'à présent comptabilisé les 70 % que j'ai payés comme un acompte. Je n'ai enregistré aucun actif et n'ai pas effectué d'amortissement.

Question : Je crois que comme je ne possède pas encore officiellement l'actif, je ne suis pas censé l'enregistrer et ne peux donc pas effectuer d'amortissement. Finalement, en décembre prochain, j'aurai entièrement payé cet actif et le posséderai officiellement, je pourrai donc l'enregistrer comme un actif, mais : si j'effectue l'amortissement à partir de décembre prochain, puis-je considérer la valeur d'achat de l'article comme sa valeur d'actif même s'il a déjà 1 an ? Devrais-je déjà mettre en place un mécanisme d'amortissement pour refléter le fait que cet article perd de sa valeur marchande à mesure que je l'utilise ? Comment cela devrait-il être fait ? »

https://www.accountingweb.co.uk/any-answers/accounting-for-assets-in-use-but-not-yet-owned

Rendez-vous à la réponse originale donnée par le "GPT Directeur Technique Comptabilité et Audit" lors des tests en bas pour voir la réponse complète. Cependant, en résumé, la réponse faisait référence aux bonnes normes mais ne citait pas la section spécifique des normes pertinentes.

De plus, notre GPT ne nous a pas demandé plus d'informations sur les normes comptables que nous essayions d'appliquer, il nous a simplement donné des réponses pour les IFRS et les US GAAP.

Je suis retourné sur GPT Builder et je lui ai dit : « ces réponses sont bonnes, cependant je souhaite apporter deux améliorations. Premièrement, vous ne devriez pas seulement faire référence à la bonne norme comptable, mais vous devriez également citer la ou les sections spécifiques des normes pertinentes. Deuxièmement, vous auriez dû me demander quelle norme comptable j'applique et ne pas fournir de réponses pour diverses normes.»

GPT Builder a commencé à mettre à jour notre IA….

Puis il a répondu.

L'expérience donne l'impression de coder en anglais naturel. Non seulement nous pouvons créer notre GPT initial, mais nous pouvons même l'affiner en utilisant simplement un langage clair.

J'ai posé la même question à nouveau. Cette fois, j'ai reçu une réponse similaire utilisant à la fois les IFRS et les US GAAP, mais la réponse incluait une demande de spécifier la norme comptable que nous appliquions pour une réponse plus détaillée.

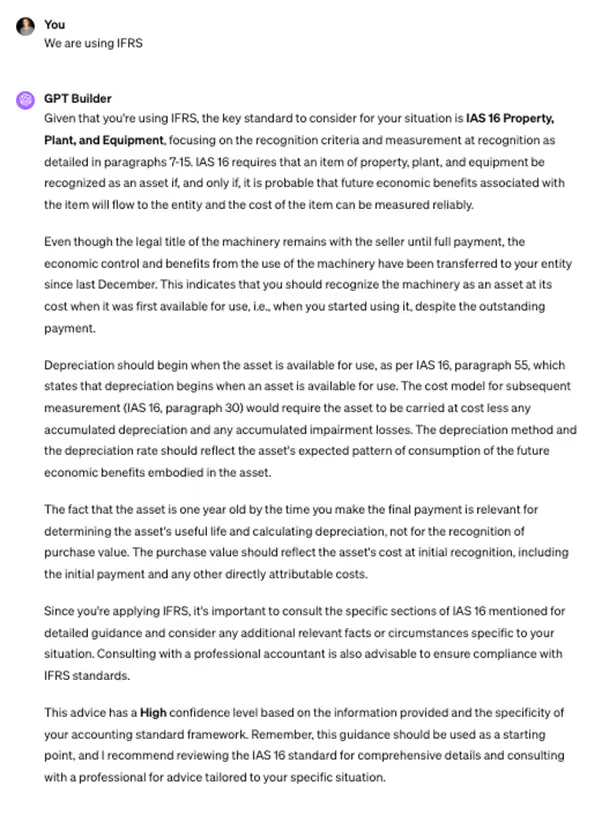

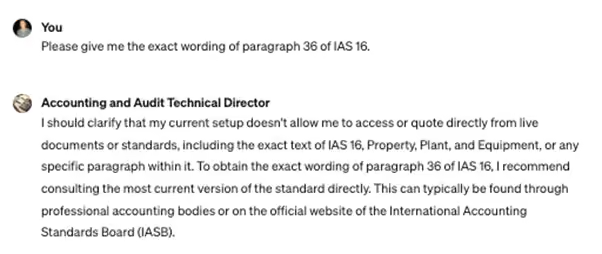

Une fois que j'ai répondu « Nous utilisons les IFRS », notre IA nous a fourni une réponse utile incluant le traitement, mais surtout, en faisant référence aux sections spécifiques de la norme IAS 16, telles que les paragraphes 7-15, 55 et 30.

Je ne suis pas un expert technique, mais je me suis rendu sur le site web des IFRS et j'ai vérifié les références de notre IA aux différents paragraphes de la norme IAS 16 et j'ai confirmé que les références étaient correctes.

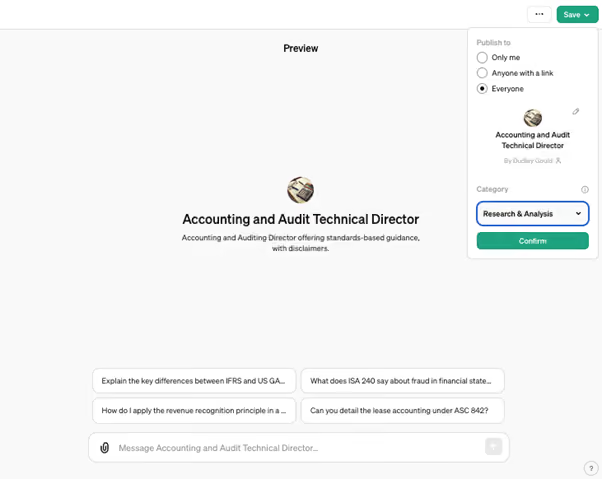

Déploiement sur le GPT Store personnalisé

Pour rendre notre GPT personnalisé disponible sur le GPT Store, j'ai simplement dû cliquer sur enregistrer et publier pour tout le monde.

Vous pouvez même le consulter par vous-même

Il est clair que nous pouvons apporter diverses améliorations au modèle, notamment en mettant en place un système de feedback où les utilisateurs peuvent facilement signaler les inexactitudes et faire des suggestions.

Il existe également diverses autres considérations pour les entreprises, telles que les aspects juridiques, la confidentialité des données et la sécurité, la mise à jour constante avec les dernières normes, interprétations et meilleures pratiques.

Il existe également certaines limitations, comme l'impossibilité de citer directement les normes comptables car elles sont protégées par le droit d'auteur.

L'ICAEW a un «Premiers pas avec l'IA générative» qui aborde de nombreuses considérations différentes, telles que le choix du bon modèle ou les aspects liés à la gouvernance des données.

Comment les comptables et les auditeurs utiliseront-ils une telle IA à l'avenir ?

Sam Altman d'OpenAI a déjà révélé qu'OpenAI travaille sur GPT-5. D'autres modèles d'IA s'amélioreront sans aucun doute également. Nous pouvons nous attendre à ce que les réponses deviennent plus précises.

La question la plus intéressante (du moins pour moi) est de savoir comment les comptables et les auditeurs interagiront avec l'IA.

Sera-ce via une interface de chat comme cet exemple ? Peu probable.

Comme l'a expliqué mon collègue Sam dans son article sur les API, nous pouvons utiliser les API pour intégrer notre IA dans des applications ou même connecter différents modèles d'IA entre eux.

Notre GPT de Directeur Technique le fait déjà en arrière-plan. Lorsque vous recevez une réponse, il y a un symbole de haut-parleur sur lequel vous pouvez cliquer pour que la réponse soit lue à voix haute. En arrière-plan, notre GPT personnalisé utilise l'API de Whisper. Whisper est le modèle de reconnaissance vocale automatique (ASR) d'OpenAI pour la conversion de texte en parole.

Nous pourrions également utiliser l'API Whisper pour convertir la parole en texte comme entrée. De cette façon, nous pourrions avoir la parole comme entrée et sortie de notre Directeur Technique pour donner l'impression que nous avons une vraie conversation.

Les modèles d'IA vidéo en sont encore à leurs balbutiements, mais l'expérimentation de modèles tels que Sora (le modèle texte-vidéo d'OpenAI) révèle le potentiel et la puissance de cette technologie.

Il ne serait pas surprenant que d'ici l'année prochaine, on ait l'impression de participer à une réunion Teams avec notre nouveau Directeur Technique IA.

Réponse originale fournie par le « GPT de Directeur Technique Comptabilité et Audit » lors des tests :

« Pour ce scénario, le traitement comptable approprié implique plusieurs considérations basées sur le principe du contrôle et de la reconnaissance des actifs et des passifs, conformément aux Normes Internationales d'Information Financière (IFRS) et aux Principes Comptables Généralement Reconnus (GAAP) aux États-Unis.

Selon les IFRS, plus précisément la norme IAS 16 (Immobilisations corporelles), la considération clé est de savoir si les risques et avantages liés à la propriété vous ont été transférés. Même si le titre de propriété légal n'a pas encore été transféré, si vous supportez les risques et avantages liés à la propriété (tels que l'utilisation de la machine et la responsabilité de son entretien), vous pourriez devoir comptabiliser l'actif et le passif associé pour le prix d'achat, y compris le paiement de retenue.

Selon les US GAAP, des principes similaires s'appliquent, tels que décrits dans l'ASC 842 (Contrats de location) et l'ASC 360 (Immobilisations corporelles). Le concept de contrôle est crucial ; si vous avez le contrôle de l'actif et l'utilisez effectivement comme si vous en étiez propriétaire, alors il doit être comptabilisé au bilan, ainsi qu'un passif pour le montant restant dû.

Concernant l'amortissement, si l'actif est comptabilisé, vous devez commencer à l'amortir à partir de la date à laquelle il est disponible pour utilisation, en fonction de sa durée d'utilité, et non à partir du moment où le paiement intégral est effectué ou le titre de propriété légal est transféré. La méthode et le taux d'amortissement doivent refléter le modèle attendu de consommation des avantages économiques futurs de l'actif.

La valeur d'acquisition (y compris le paiement final) peut être considérée comme la valeur comptable initiale de l'actif aux fins de l'amortissement. Cependant, des ajustements pour dépréciation ou des considérations de juste valeur peuvent être nécessaires si la valeur de marché de l'actif a considérablement changé au moment du paiement final.

Compte tenu de la complexité et des variations potentielles des faits et circonstances spécifiques de votre situation, il est fortement recommandé de consulter un expert-comptable pour garantir le traitement comptable correct conformément aux normes comptables pertinentes. Cette réponse est fournie avec un niveau de confiance élevé basé sur les informations données, mais veuillez vous souvenir de l'importance d'une vérification professionnelle pour votre situation spécifique.

Avertissement : Ce conseil est fourni à titre informatif uniquement et peut ne pas être exact pour votre situation spécifique. Il est important de consulter directement un professionnel qualifié ou de se référer aux normes spécifiques (IAS 16, ASC 842 et ASC 360) pour des directives détaillées. »

Cet article a été initialement publié sur le ICAEW Data Analytics Community.