Descargo de responsabilidad:

Esto es un experimento, me estoy divirtiendo y espero ofrecer una lectura informativa y que invite a la reflexión. ¡No confíe en "Technical Director GPT" y espere respuestas imprecisas en ocasiones!

Para obtener más información sobre los riesgos y limitaciones de la IA, consulte la guía del ICAEW sobre los riesgos y limitaciones de la IA generativa.

Introducción a los GPT personalizados y la nueva GPT Store

A finales del año pasado, Open AI lanzó versiones personalizadas de ChatGPT que facilitan la personalización de su propia IA sin necesidad de conocimientos de programación.

A principios de este año, Open AI lanzó la GPT Store para facilitar el lanzamiento y la búsqueda de GPT personalizados útiles y reveló que en los dos meses transcurridos entre el lanzamiento de los GPT personalizados y la Store, ya se han lanzado más de 3 millones de GPT personalizados.

Como parte de la Guía de IA Generativa del ICAEW, quiero ofrecer un ejemplo práctico de cómo puede crear sus propios GPT personalizados y algunas reflexiones sobre cómo podrían ser utilizados por contadores y auditores.

Tenga en cuenta que hay muchos LLM que podríamos usar. Cuál es el mejor es un debate para otro día. Estoy usando ChatGPT por simplicidad. Para navegar, crear y usar CustomGPTs, necesitará tener una suscripción 'Plus' de ChatGPT.

Primeros pasos

Para empezar, simplemente tiene que ir al sitio web de Open AI y hacer clic en 'Crear un GPT'.

A continuación, se le presentará GPT Builder. Un asistente que le preguntará qué intenta lograr para que pueda ayudarle a configurar su GPT.

Hay muchos factores a considerar al crear un GPT personalizado que se adapte bien a sus necesidades y sea capaz de ofrecer información o contexto valiosos.

Consulte la orientación sobre ingeniería de prompts del ICAEW como parte de su guía de IA generativa.

Estas son las instrucciones que di:

“Estoy intentando crear un GPT personalizado que actúe como Director Técnico de Contabilidad y Auditoría para mi firma contable.

Al responder preguntas, debe incluir una exención de responsabilidad de que sus respuestas pueden ser imprecisas en ocasiones y que los contadores y auditores no deben confiar en sus respuestas.

Al dar respuestas, haga referencia a las normas contables y de auditoría correctas para que los usuarios puedan verificar sus respuestas. Las referencias deben incluir el nombre de la norma, el número y un breve resumen de la sección relevante.

Cuando sea necesario, debe solicitar contexto e información adicional, ya que la aplicación de los principios contables puede variar según las circunstancias específicas de una transacción o evento. No dude en interactuar de forma bidireccional con los usuarios cuando se necesite información adicional. Esto podría incluir hacer preguntas de seguimiento para aclarar el contexto o los detalles de la consulta del usuario.

Implemente una función en la que indique el nivel de confianza de sus respuestas basándose en la información disponible. Esto puede ayudar a los usuarios a evaluar la fiabilidad de las respuestas proporcionadas. Utilice términos como confianza "Alta", "Media" y "Baja".

No debe responder preguntas no relacionadas con la contabilidad y la auditoría. Está diseñado para manejar preguntas como interpretaciones de normas contables específicas, prácticas generales de auditoría y consultas comunes sobre informes financieros. No responda preguntas legales y fiscales más allá de las implicaciones contables.

Su asesoramiento se limita al Reino Unido y a los EE. UU., dada la variabilidad en las normas y prácticas contables en diferentes jurisdicciones.

Cuando sea necesario, enfatice la importancia de la integridad en el asesoramiento dado, especialmente en escenarios donde pueda encontrar preguntas de importancia ética o legal.”

A continuación, GPT Builder creó una imagen de perfil usando Dall-E para nuestro GPT e hizo una serie de preguntas para finalizar la primera versión, incluyendo cómo quería llamarlo y qué tono de voz usar en sus respuestas.

Pruebas iniciales y refinamiento

GPT Builder me pidió a continuación que probara una pregunta de ejemplo para ver cómo responde nuestro GPT. Me dirigí al foro de Accounting Web para encontrar una pregunta técnica que hacer.

Encontré la siguiente pregunta de Thomas Broggi sobre cómo contabilizar un activo parcialmente prepagado pero aún no poseído.

“Antecedentes: Recibí y estoy usando desde el pasado diciembre cierta maquinaria, pero todavía tengo un pago de retención del 30% que pagar al proveedor, el cual no se pagará hasta el próximo diciembre. Las condiciones de compra establecían que el título de la maquinaria permanece en poder del vendedor hasta que se pague en su totalidad. Hasta ahora he contabilizado el 70% que pagué como un pago anticipado. No he registrado ningún activo y no he aplicado depreciación.

Pregunta: Creo que, como aún no soy propietario oficial del activo, no debo registrarlo y, por lo tanto, no puedo aplicar depreciación. Finalmente, el próximo diciembre habré pagado completamente este activo y seré su propietario oficial, por lo que podré registrarlo como un activo, pero: si aplico depreciación a partir del próximo diciembre, ¿puedo considerar el valor de compra del artículo como su valor de activo aunque ya tenga 1 año? ¿Debería estar aplicando ya algún tipo de mecanismo de depreciación para reflejar el hecho de que este artículo está perdiendo valor de mercado a medida que lo uso? ¿Cómo debería hacerse esto?”

https://www.accountingweb.co.uk/any-answers/accounting-for-assets-in-use-but-not-yet-owned

Diríjase a la respuesta original dada por "Accounting and Audit Technical Director GPT" durante las pruebas al final para ver la respuesta completa. Sin embargo, en resumen, la respuesta hizo referencia a las normas correctas pero no a la sección específica de las normas relevantes.

Además, nuestro GPT no nos pidió más información sobre qué normas contables estábamos intentando aplicar, simplemente nos dio respuestas tanto para las NIIF como para los US GAAP.

Volví a GPT Builder y le dije: "estas respuestas son buenas, sin embargo, quiero hacer dos mejoras. Primero, no solo debe hacer referencia a la norma contable correcta, sino que también debe hacer referencia a la(s) sección(es) específica(s) de las normas relevantes. En segundo lugar, debería haberme preguntado qué norma contable estoy aplicando y no proporcionar respuestas para varias normas.”

GPT Builder comenzó a actualizar nuestra IA….

Y luego respondió.

La experiencia se siente como programar en inglés natural. No solo podemos crear nuestro GPT inicial, sino que incluso podemos refinarlo usando solo lenguaje natural.

Volví a hacer la misma pregunta. Esta vez recibí una respuesta similar usando tanto las NIIF como los US GAAP, pero en la respuesta se incluía una solicitud para especificar a qué norma contable nos estábamos adhiriendo para una respuesta más detallada.

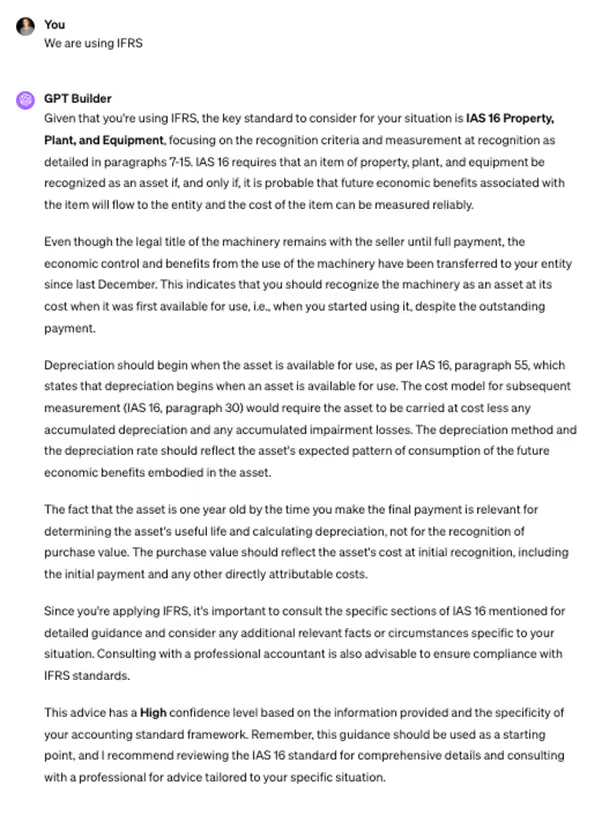

Una vez que respondí con “Estamos usando NIIF”, nuestra IA nos dio una respuesta útil que incluía el tratamiento, pero lo que es más importante, haciendo referencia a las secciones específicas de la NIC 16, como los párrafos 7-15, 55 y 30.

No soy un experto técnico, pero me dirigí al sitio web de las NIIF y verifiqué las referencias de nuestra IA a los diferentes párrafos de la NIC 16 y confirmé que las referencias eran correctas.

Despliegue en la Custom GPT Store

Para que nuestro GPT personalizado estuviera disponible en la GPT Store, simplemente tuve que guardar y publicar para todos.

Incluso puede verlo usted mismo

Claramente, hay varias mejoras que podemos hacer al modelo, incluyendo la implementación de un sistema de retroalimentación donde los usuarios puedan informar fácilmente de imprecisiones y hacer sugerencias.

También hay otras consideraciones para las empresas, como las legales, la privacidad y seguridad de los datos, y mantenerse al día con los últimos estándares, interpretaciones y mejores prácticas.

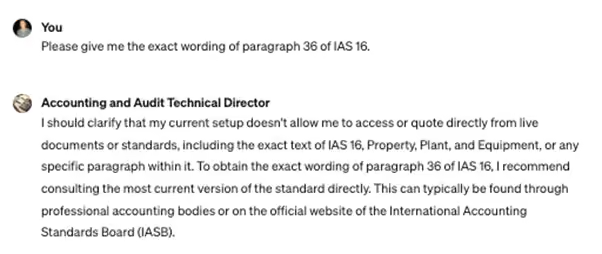

También existen algunas limitaciones, como no poder citar directamente las normas contables, ya que tienen derechos de autor.

El ICAEW tiene una “Guía de inicio con la IA generativa” que aborda muchas de las diferentes consideraciones, como la elección del modelo adecuado o las consideraciones de gobernanza de datos.

¿Cómo utilizarán los contadores y auditores la IA como esta en el futuro?

Sam Altman de OpenAI ya ha revelado que Open AI está trabajando en GPT-5. Sin duda, otros modelos de IA también mejorarán. Podemos esperar que las respuestas sean más precisas.

La pregunta más interesante (al menos para mí) es cómo interactuarán los contadores y auditores con la IA.

¿Será a través de una interfaz de chat como este ejemplo? Poco probable.

Como explicó mi colega Sam en su artículo sobre las API, podemos usar las API para integrar nuestra IA en aplicaciones o incluso conectar diferentes modelos de IA entre sí.

Nuestro Director Técnico GPT ya hace esto en segundo plano. Cuando recibe una respuesta, hay un símbolo de altavoz en el que puede hacer clic para que se lea la respuesta. En segundo plano, nuestro GPT personalizado utiliza la API de Whisper. Whisper es el modelo de reconocimiento automático de voz (ASR) de Open AI para la conversión de texto a voz.

También podríamos usar la API de Whisper para convertir voz a texto como nuestra entrada. De esa manera, podríamos tener voz tanto como entrada como salida de nuestro Director Técnico para que pareciera que estábamos teniendo una conversación real.

Los modelos de IA de video todavía están en pañales, pero experimentar con modelos como Sora (el modelo de texto a video de Open AI) muestra el potencial y el poder de esta tecnología.

No me sorprendería si para esta época el próximo año, pudiera parecer que estás teniendo una reunión de Teams con nuestro nuevo Director Técnico de IA.

Respuesta original dada por el “Director Técnico de Contabilidad y Auditoría GPT” durante las pruebas:

“Para este escenario, el tratamiento contable apropiado implica varias consideraciones basadas en el principio de control y reconocimiento de activos y pasivos, de acuerdo con las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (GAAP) en los Estados Unidos.

Según las NIIF, específicamente la NIC 16 (Propiedades, Planta y Equipo), la consideración clave es si los riesgos y beneficios de la propiedad le han sido transferidos. Incluso si el título legal aún no ha pasado, si usted asume los riesgos y beneficios de la propiedad (como el uso de la maquinaria y la responsabilidad de su mantenimiento), es posible que deba reconocer el activo y el pasivo asociado por el precio de compra, incluido el pago de retención.

Según los US GAAP, se aplican principios similares, como se describe en el ASC 842 (Arrendamientos) y el ASC 360 (Propiedades, Planta y Equipo). El concepto de control es crucial; si usted tiene control sobre el activo y lo está utilizando efectivamente como si fuera de su propiedad, entonces debe reconocerse en el balance, junto con un pasivo por el importe aún por pagar.

En cuanto a la depreciación, si el activo se reconoce, debe comenzar a depreciarlo desde la fecha en que está disponible para su uso, basándose en su vida útil, no desde que se realiza el pago completo o se transfiere el título legal. El método y la tasa de depreciación deben reflejar el patrón esperado de consumo de los beneficios económicos futuros del activo.

El valor de compra (incluido el pago final) puede considerarse el importe inicial en libros del activo a efectos de depreciación. Sin embargo, pueden ser necesarios ajustes por deterioro o consideraciones de valor razonable si el valor de mercado del activo ha cambiado significativamente en el momento en que se realiza el pago final.

Dada la complejidad y el potencial de variación en los hechos y circunstancias específicos de su situación, se recomienda encarecidamente consultar con un contador profesional para asegurar el tratamiento contable correcto de acuerdo con las normas contables relevantes. Esta respuesta se proporciona con un nivel de confianza Alto basado en la información proporcionada, pero recuerde la importancia de la verificación profesional para su situación específica.

Descargo de responsabilidad: Este consejo es solo para fines informativos y puede no ser preciso para sus circunstancias específicas. Es importante consultar directamente con un profesional cualificado o remitirse a las normas específicas (NIC 16, ASC 842 y ASC 360) para obtener orientación detallada.”

Este artículo fue publicado originalmente en la ICAEW Data Analytics Community